Big Data v bankovnictví jako nástroj k chytřejším půjčkám

Digitalizace světa dat je ukončená. Největším tématem dneška je digitalizace člověka. Jak daleko v ní chceme a můžeme zajít? Velké možnosti se nabízí i v oblasti financí. Více je v tomto článku pomůže objasnit Jakub Škrabánek country manažer pro Českou a Slovenskou republiku společnosti Kreditech, jež půjčuje svým klientům právě na základě analýzy velkého množství dat, včetně stop, které za sebou zanechávají nevědomky online již způsobem, jakým přistupují k vyplnění formuláře..

Facebook řekne víc než výpis z účtu

Poté, co si klienti zvykli na rychlost online a mobilního bankovnictví, přestávají další finanční služby stačit požadavkům digitalizované společnosti. Proto banky chtějí přizpůsobit dosavadně zdlouhavé vyřizování úvěru potřebám svých zákazníků. Do světa půjček začíná pronikat fenomén big data analýzy.

Big data analýza poskytuje bance informace o bonitě klienta, jeho případné falešné identitě nebo riziku podvodu. To všechno se dá zjistit z našeho online chování. Pro banky může být podstatné, jaké webové stránky navštěvujeme nebo kolik času na internetu strávíme. Podrobně se zkoumají profily na sociálních sítích, ale analyzují se i informace z internetového bankovnictví či online nákupů. „Využívají se i platformy typu sociálních sítí. Jsou to totiž služby, které o vás říkají mnohem víc než jen samotný výpis z účtu nebo vaše výplatní páska," uvedl na konferenci New Media Inspiration Jakub Škrabánek ze společnosti Kreditech, která se specializuje na vývoj big data technologie v oblasti financí. To jí umožňuje poskytovat úvěry chytřeji, než t o dělají tradiční finanční instituce.

Klient v tisících data pointech

Tisíce dat o pohybu klienta v online prostředí analyzuje složitý algoritmus. Na základě získaných údajů jsou uživatelé podle podobností roztříděni do skupin. Podle chování předešlých a stávajících klientů, může pak banka vyhodnotit, kdo je schopen úvěr řádně splácet.

Banky mohou tedy dojít rychle k jasnému závěru poté, co zhodnotí vaši online stopu. Takový postup může připomínat Orwellův román 1984, ale ve skutečnosti samozřejmě ke všemu dochází se souhlasem klienta banky. „Každá aplikace má své zásady o ochraně osobních údajů, tedy nějaký dokument, kde je přesně vyjmenované, jaké údaje používají a za jakým účelem. Takže musíte souhlasit, že chcete, aby vaše údaje byly k těmto účelům poskytnuty,“ dodal Škrabánek s poukazem na to, že sběr dat neprobíhá nijak načerno.

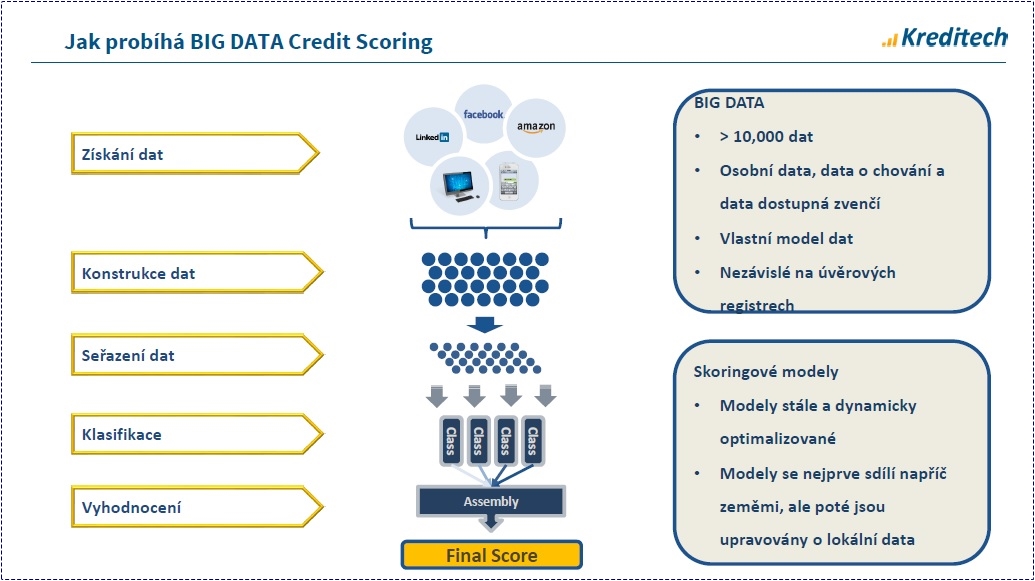

Ukázka fází procesu „Big Data credit scoring" pracujícího s mnoha tisíci data pointů pro vyhodnocení způsobilosti žadatele dostat úvěr. Zdroj: prezentace Jakuba Škrabánka

Kreditech vám přidělí cookie, takže posléze pozná, kde se na internetu pohybujete. Rozsah vaší stopy samozřejmě záleží na tom, přes co se k vyplňování žádosti o úvěr přihlásíte. Když to bude přes Facebook, může být váš profil plastičtější. Podobně cookie přidělená prohlížeči v mobilním zařízení přináší ve výsledku i data o pohybu uživatele atd. Co jsou jakési červené vlajky u facebookového profilu? „V tom je právě krása skóringu, nejsou žádné červené vlajky jako takové, všechno vychází spíš z kombinace informací, než z informací uchopených jednotlivě. V podstatě jediná sama o sobě jasná červená vlajka se objeví jen tehdy, kdy podle Facebooku poznáme klienta, který u nás už jeden úvěr má, protože dva úvěry u naší firmy najednou nepřipouštíme," odpovídá Škrabánek.

Oddělovaní datových zrn od plev

Existuje nicméně spousta údajů, které nejsou relevantní. „Například z našich dat vyplývá, že se téměř všichni dívají na porno. Na schopnost splácet úvěr to ale nemá žádný dopad," uvedl Jakub Škrabánek. Pokud někdo uzavře úvěr při své první návštěvě stránky, historie jeho pohybu po webu nebude nijak obsáhlá. Přitom právě rychlost rozhodnutí o tom, zdali je konkrétní člověk způsobilý pro přijmutí úvěru, je něco, čím se Kreditech pyšní. V běžné bance trvá rozhodnutí o přidělení úvěru často 5-7 dnů, u Kreditechu může být rozhodnuto za něco málo přes půl minuty. Samotné vyplacení požadované sumy pak je tradičně ještě delší, takto může být zaslána do 15 minut.

Behaviorální data, které za sebou zanechávají uživatelé při pohybu na webu Kreditechu mají velkou váhu. Zdroj: prezentace Jakuba Škrabánka

Klíčovými daty jsou proto ta behaviorální - to, jak se chová člověk na webu od přihlášení po celou dobu vyplnění formuláře až po odeslání žádosti. Měří se posloupnost vyplňování (třeba to, jestli první vyplňujete jméno nebo příjmení), ale i čas, který lidé u jednotlivých políček stráví nebo i takové detaily, jako zdali používá žadatel k vymazání chyby tlačítko „delete" nebo „backspace". Jen vyplnění formuláře přinese několik tisíc data pointů.

Systém s vlastní schopností učit se

Zpracování takovéhoto množství dat a jeho neustálé vyhodnocování není nic jednoduchého. Jeho fungování musí být někde na začátku nastaveno - někdo musí systému říct, co je znak neplatiče a co je v pořádku. Toto lze ovšem dělat bez obav u prvků vyhodnocovaných i tradičními institucemi - třeba právě u úvěrové historie. Při množství data pointů, které přicházejí do úvahy, a počtu klientů se nicméně může věc začít vymykat kapacitám lidského vedení. Systém tedy má v databázi jednotlivé klienty a jejich data pointy - hledá společné znaky u těch dobrých a odlišující se znaky u těch, co mají problém splácet. Jeho schopnost rozpoznat dvě základní skupiny klientů se pochopitelně zvyšuje s množstvím klientů, které již bere v potaz.

Kreditech je německou společností, působí ovšem na mnoha trzích. Nemají jednotlivé země svá socio-kulturní a demografická specifika, která vedou k jiným „signálům neplatiče"? Ano, odlišnosti existují. „Když vstupujeme na nový trh, systém bere v tu chvíli v potaz jen ten data set chování klientů, který se ukázal jako relevantní napříč zeměmi," vysvětluje Jakub Škrabánek a dodává: „Zpočátku také poskytujeme pouze mikro půjčky. Je po nich větší poptávka, jejich splatnost je rychlejší a samozřejmě také podstupujeme menší riziko." Na půjčkách menších obnosů se ustanoví další nadstavba dat, která už může více zachycovat národní specifika.

Výsledky? Menší výskyt neplatičů a přístup k úvěru pro více lidí

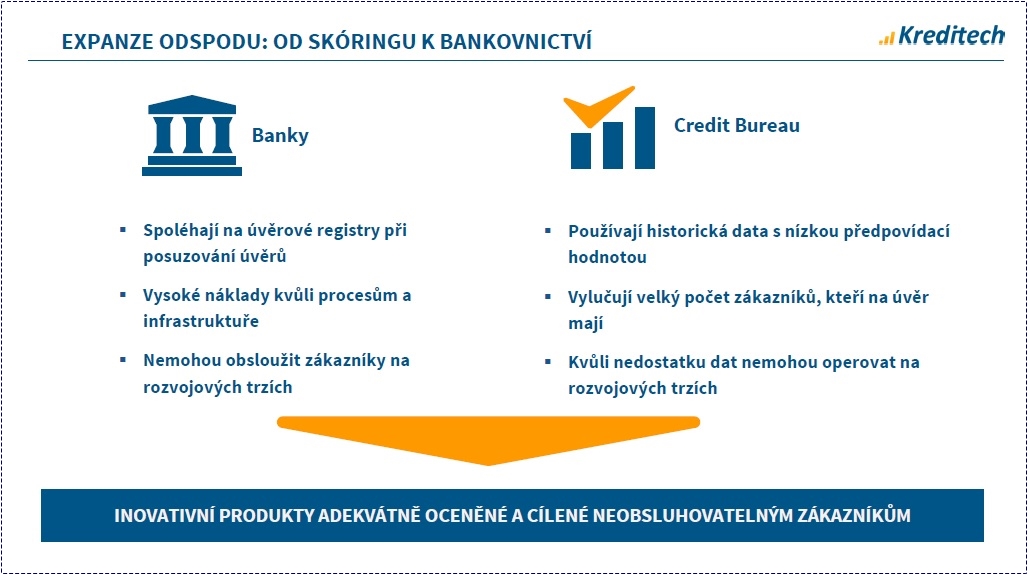

Jedním z důsledků online skóringu je, že o úvěr může zažádat mnohem více lidí. V zemích OECD má přístup k úvěrovému financování 67 % lidí, v rozvíjejících se ekonomikách to je ale jen 17 %. Částečně je to samozřejmě dané vyspělostí ekonomik. V mnoha aspektech je to ovšem také strachem bank z neznáma. V USA například existují pokročilejší offline skóringové systémy jako FICO, na rozvíjejících se trzích ale podobný záchytný bod společnostem poskytujícím úvěry chybí.

Systém přidělování půjček „postaru", který je vlastní většině bank, zbytečně vylučuje z možnosti vzít si úvěr velké množství lidí. Zdroj: prezentace Jakuba Škrabánka

Je možné, že i v této fázi textu v sobě nesete pocit, že zde popsaný online skóring je něco neetického. Když jsem probíral s Jakubem Škrabánkem fungování systému schopného učení, dlouho mi nedocházelo, jak vzniká jeho základní nastavení. „Jednotlivé aspekty musí mít přece různou váhu a tu musí na začátku někdo určit," vrtalo mi hlavou. Povzbuzen informací, že v potaz se bere i lokace uživatele, jsem zauvažoval jako bankovní úředník. „Takže když bude někdo třeba bydlet v Paříži ve špatné arabské čtvrti a bude mít arabské jméno, bude se na něj automaticky pohlížet jinak? Někdo by to ale musel nastavit pro ten systém na začátku, ne?" ptal jsem se. Odpovědí bylo to, že přesně takto by to vyhodnotil člověk, možná by pak jeho předsudky převážily a takový žadatel by úvěr nedostal. Softwarový program ovšem žádné etnické nebo kulturní předsudky nemá a jeho rozhodnutí je založeno na tisícovkách data pointů, které lidská hlava v jednom okamžiku rozhodně nepobere. Ani toto rozhodnutí není dokonalé, ale ve srovnání s tím lidským se tomu mnohem více blíží.

Mimo tohoto demokratizujícího účinku to nese samozřejmě výsledky tam, kde to Kreditech zajímá ze všeho nejvíc. Celosvětový podíl úvěrů, u kterých se vyskytnou problémy se splácením, se pohybuje někde mezi 10 - 12 %. U Kreditech se pohybuje jeho hodnota výrazně níže, a to až o desítky procent. Se zvětšováním data setu se dá očekávat ještě další zlepšení. Ačkoliv je bankovní trh segmentem, v kterém se tradičně pracuje s čísly, v mnoha aspektech je stále rigidní a spoléhá se na staré „osvědčené metody“. Úspěchy Kreditechu nicméně naznačují, že Big Data si proklestí cestu ve velkém i do segmentu poskytování úvěrů. Zdá se totiž, že počítačové programy umí odhadnout člověka mnohem lépe než lidé.