La Degustation Online: Zákaznické zóny aneb Nechte je to udělat za vás

S čím dál větší důležitostí online prostoru se zvyšuje i význam zákaznických zón. Ty jsou s ním výsostně spjaté. Nejlepším příkladem je internetové bankovnictví. Málokdo by dnes chodil na pobočku zjišťovat stav svého účtu, to samé ale začíná platit třeba i pro nastavování trvalých příkazů. Online zákaznické zóny využívají i pojišťovny, mobilní operátoři, poskytovatelé elektřiny či vody a mnoho dalších společností. De facto si představte téměř jakoukoliv privátní službu, která byla před 15 lety spojená se zbytečným vystáváním na pobočkách a podepisováním formulářů, a dnes jde alespoň jeho část pohodlně „odsedět" od jakéhokoliv počítače. Díky technologiím se ale dějí změny i v kamenných obchodech – dokazují to například samoobslužné poklady v obchodním řetězci TESCO. Některé prodejny (především ty s módou a elektronikou) zřizují „kiosky"- prostory, kde mohou zákazníci zjistit více informací o produktech a třeba si přizpůsobit jejich finální výběr z hlediska barvy a dalších parametrů. Nákup lístků online z vlastního účtu už není standardem jen u Student Agency, ale třeba i u Českých drah.

Lukáš Zilvar ze společnosti Cetelem

Na setkání La Degustation Online zazněly prezentace tří mužů zodpovědných mimo jiné i za rozvoj online zákaznických zón - Lukáše Zilvara, který má na starosti projekty digitálního marketingu ve firmě Cetelem, Head of Internet, Mobile & Web Banking v UniCredit Bank, Radka Jirky z Uni Credit a Jiřího Malého, jenž zastává pozici Partnera ve společnosti Mather Advertures. Společnost Cetelem poskytuje spotřebitelské úvěry, ale i kreditní karty nebo pojištění. Co zákazníci oceňují v zákaznické online zóně nejvíce? Jsou to elektronické výpisy, i díky nim se během několika posledních let zvýšila návštěvnost zákaznické zóny více než čtyřikrát. Dle Lukáše Zilvara musí být zákaznické zóna především:

- Jednoduchá

- Bezpečná

- Má přidanou hodnotu (nonstop přístup, dostupnost užitečných služeb (obzvláště, pokud to konkurence nenabízí – u Cetelem je virtuální karta, generace údajů pro platbu sms), propojení s existujícími věrnostními systémy)

Na bezpečnost při placení na internetu si český uživatel obzvláště potrpí, platí to samozřejmě i v případě půjček. Autorizace pomocí SMS proto spíše uvítá, než by ji považoval za nepotřebný mezikrok. I když je služba jednoduchá a dobře zabezpečená musí mít nějakou přidanou hodnotu, která by nutila lidí přicházet opakovaně. S omezenou pracovní dobou peněžních ústavů je jasný benefit už v tom, že nemusíte být do 17 či 18 hodin na pobočce a o víkendu na internetu nezavírají. Přesto se hodí mít něco navíc, co konkurence například neposkytuje - u Cetelem to je například tzv. virtuální karta.

Radek Jirka z UniCredit Bank

Radek Jirka z UniCredit Bank

O to se snaží u čtyřky na bankovním trhu, UniCredit. Jako první například zavedla bankomaty, do kterých jde peníze i vkládat. Ne každá inovace je nicméně obecně přijímaná, spousta lidí se bojí dávat peníze „plechové mašině", ač od ní sami bankovky přijímají dlouhá léta. Jasným trendem v bankovním sektoru posledních let je přesun na mobilní zařízení. To se týká internetového bankovnictví, ale i mobilních plateb – ač už je to Mobito použitelné u UniCredit nebo nastupující technologie NFC.

Video vysvětlující použití mobilní platební služby Mobito

Mimo poskytování jakéhosi standardu servisu, který klient očekává, jsou zákaznické zóny i způsobem, jak ušetřit na pracovní síle. Zároveň mohou být skvělou příležitostí pro zobrazování cross-sell a up-sell nabídek. Když je zákazník zalogovaný v zákaznické zóně, víte přesně, o koho se jedná, a jde tak cílit s mnohem větší úspěšností.

Zaměřte se na pravděpodobné potřeby, nikoliv na možnosti

Nejzajímavější pohled celého večera nabídl Jiří Malý z Mather Advertures. Ten uchopil problematiku více z hlediska fungování a potřebných prvků zákaznických zón. Hned od začátku jejich budování je důležité stanovit si to hlavní, co mají nabízet. Je nezbytné pochopit bariéry, se kterými se zákazníci potýkají, a poznat jejich motivace, proč se chtějí stát uživateli zákaznického centra. Jednou z nejklíčovějších věcí je budovat zákaznické zóny pro nejpravděpodobnější potřeby, nikoliv pro možnosti – ty jsou povětšinou takřka neomezené a jejich nabízení by zvýšilo nepřehlednost nad únosnou míru.

Jiří Malý z Mather Advertures

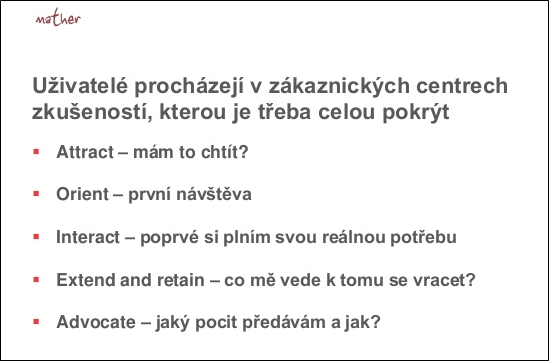

Je také důležité uvědomit si fáze interakce lidí se zákaznickou zónou. Z počátku musí být nalákáni, potřebující cítit motivaci, aby zákaznickou zónu využili. Už při prvotní návštěvě pro ně musí být prostředí dostatečně intuitivní, aby se v něm orientovali nebo tušili, že se tak rychle stane. Služba musí zákazníkům plnit reálné potřeby, aby měli důvod se opakovaně vracet – pokud se tak bude dít, je tu i naděje, že se sami stanou obhájci zákaznické služby a budou šířit její slávu dál.

Naplnit všechny zmíněné stupně není jednoduché. Některé zákaznické zóny nejsou využívány zdaleka tak často jako ty bankovní a lidé si nepamatují postup, který prováděli třeba před 6 měsíci. Mimo periodicity využívání je potřeba brát v potaz i kulturní zvyklosti. Jiří Malý popsal nedávnou zkušenost při budování zákaznické zóny banky v Kazachstánu. Tamní lidé stále důvěřují síle toho správného razítka, i u elektronického nastavení trvalého příkazu tak chtějí vidět „bumážku" – jinak mají pocit, že vše neproběhlo správně.

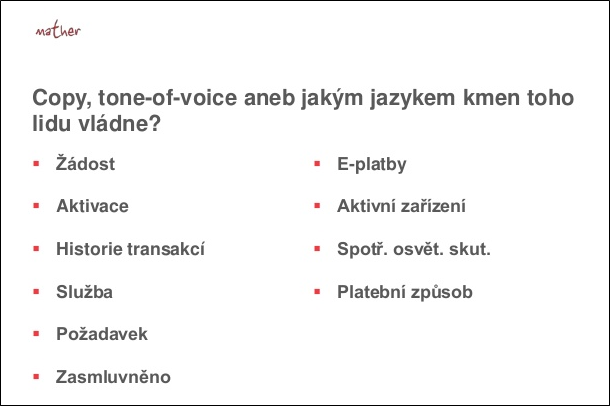

Je přístup k designu zákaznických zón společností správný? Dle Jiřího Malého tomu tak často není a je to vidět i na jazyku, kterým k zákazníkům promlouvají: „Všude jsou samé žádosti, protože zákazník nás přece musí žádat. Nejsme tu proto, abychom mu vyhověli," popisuje lingvistický nešvar odrážející přístup mnoha firem. Jiří Malý našel u služeb, které používá, i zajímavosti typu „aktivního zařízení" (to znamená v řeči Pražské energetiky elektroměr), slovesa „zasmluvnění" nebo „spotř. osvět. skut.". K uvedené zkratce vysvětloval: „Nevím, co to znamená, ale můžu si to aktivovat."

Úspěšné značky vyvolávají emoce, zákaznické zóny ale často nejsou nijak svázané s identitou brandu ani po grafické stránce a jsou pojímány čistě utilitárně. Pro lidi je pak mnohem složitější vytvořit si k nim vtah a případně spojit pozitivní zkušenost se zákaznickou zónou i se značkou, kterou online služba reprezentuje. Zmíněné propojení nemusí existovat jen na úrovni vizuální identity, může být mnohem přímější. Pokud se například někdo v zákaznické zóně zmiňované kazašské banky dlouho nelogicky motá, vyskočí upozornění u servisního call centra, které mu ihned volá, aby mu poradilo. Opět zde narážíme na kulturní rozdíly, tento přístup by mohl být vnímán v mnoha jiných zemích jako příliš ofenzivní. Čím dál populárnější je ale funkce online chatu se zákaznickou podporou, která může klienty oslovovat právě i na základě monitorování jejich činnosti v zákaznické zóně. Radek Jirka z UniCredit dosvědčil, že tento přístup vede k velice slušným konverzím a je přijímán převážně pozitivně. Důležité pro jeho funkčnost ale je, aby chatující ze zákaznického centra věděl, s kým si píše.

Zákaznické zóny jako nevyužitá příležitost

Jako budoucnost zákaznických zón byl skloňován především multikanálový přístup. Ve zkratce je jeho naplněním situace, kdy nehledě na první přístupový bod (desktop, mobilní zařízení, na pobočce, telefon na zákaznickou linku) může klient dokončit akci v rámci jakéhokoliv dalšího kanálu. Vzorový příklad: Prohlížím si na webu možnosti bankovních úvěrů, vyplním formulář spojený s konkrétním úvěrem a při mé návštěvy pobočky již mohou s tímto formulářem pracovat, poskytnou mi další informace a podepíšeme úvěrovou smlouvu. Dle vyjádření Tomáše Peterky zodpovědného za UX webové prezentace Vodafonu i obou přítomných zástupců z peněžení sféry je multikanálový přístup něco, o čem se intenzivně baví. Všichni se ovšem shodli na tom, že je to nesmírně těžká disciplína. Jednu velkou problematiku tvoří propojení jednotlivých kanálů, druhá je spojená se sběrem dat. Multichannell vyžaduje monitoring aktivity uživatele a nemůže řádně fungovat, pokud není dostatečně identifikován. Když se nezaloguje, není mu zpravidla pomoci.

Podle Jiřího Malého tu možná už budoucnost dávno je, akorát ji korporace nedokážou využít. Velký potenciál vidí ve využití sociálních prvků. Například společnost zabývající se správou energetických výdajů domácností začala poskytovat v rámci své služby i informace o průměrné spotřebě rodin v okolí... a kupodivu dosud nic nevedlo lépe k tomu, aby její zákazníci začali skutečně více dbát na snižování svých výdajů na energie. Tím se pochopitelně posílilo i vnímání užitečnosti dané služby. Banky jsou díky stávající tržní situaci vnímány jako průkopníci desktopových i mobilních zákaznických zón, ale ve skutečnosti je jejich přístup poměrně rigidní. Jiří Malý jako nejlepší bankovní službu uvedl Simple.com, tedy službu, která ve skutečnosti žádné finanční transakce neprovádí – jen dělá mnohem zábavnější přehledy příjmů a výdajů, kde můžete u jednotlivých nákupům přidávat fotografie zboží nebo účtenek pro případnou reklamaci, stejně jako transakce sdílet s přesně vymezeným okruhem lidí.

Banky se také nepouští do hlubší analytiky příjmů a výdajů lidí, nenabízí statistické koláče zobrazující obvyklé podíly výdajů uživatelů na určitých kategoriích (jídlo, elektřina, pohonné hmoty...) a srovnání s vámi. Kdyby nějaká banka dokázala inkorporovat do své zákaznické zóny funkčnost nástroje Mint.com, jenž podobné prvky nabízí, měla by u uživatelů pověst pomocníka s financemi. Mnohé banky ovšem budí dojem, že by nejraději jen poskytovali výpis z účtu v pdf. za určité časové období.

Autor této reportáže dodává, že hledání přidané hodnoty při poskytování servisu zákazníkovi se nemusí nutně týkat pouze finančních institucí. Mezi společnosti s velkými rozpočty na zákaznickou péči, uživatelskou zkušenost webových prezentací a zákaznických zón patří dnes i mobilní operátoři – tedy firmy, které se s velkou pravděpodobností v ne tak daleké budoucnosti nedobrovolně přemění primárně na poskytovatele mobilního internetu. Než se tak stane, mohou přijít na to, v čem budou zákazníkům užitečnější než stávající internetoví poskytovatelé. Pokud to nedokážou, zařadí se na jejich úroveň a jejich tržní postavení bude o to obtížnější.

Videozáznamy jednotlivých prezentací můžete zhlédnout na www.slideslive.com/LaDegustationOnline.